揭秘:银行信用卡到底如何赚钱的?

银行信誉卡究竟怎么挣钱的?

在网络信息化的社会,外出可以不带现金,但是信誉卡、手机是必需品。在人手至少一张信誉卡的今日,加之各大银行都在各个人流密集的地方大力宣扬自家的信誉卡,究竟银行信誉卡是怎么挣钱的呢?我们又该怎么科学的运用信誉卡给日子带来便当,下面来看看……

银行信誉卡收入首要由利息收入与滞纳金、分期手续费、佣钱收入、持卡人年费、取现手续费、别的手续费五大有些构成,其间利息、分期手续费与佣钱是首要收入。

一、利息收入与滞纳金

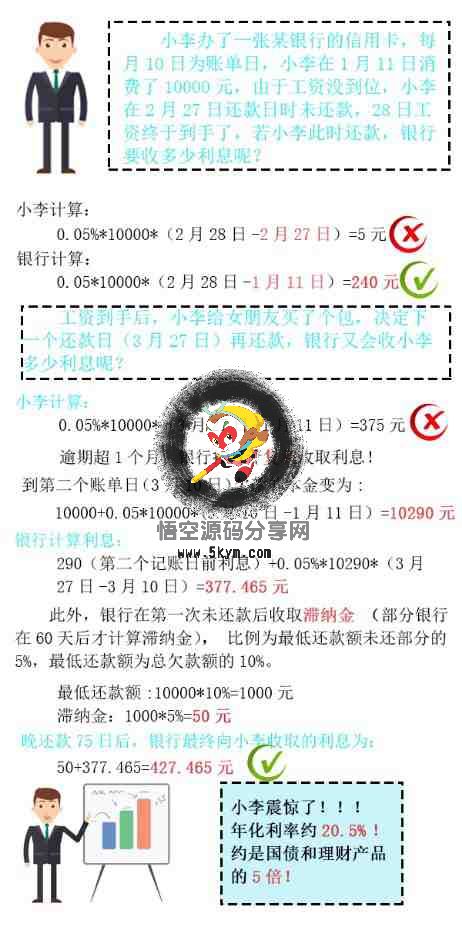

利息收入即持卡人对未清偿信誉卡余额所付的利息,是信誉卡收入中的首要有些。信誉卡还款分为全额还款和最低还款,免息期内还清欠款,银行不收利息,不然即是日利息万分之五(年化18%,且月复利),并且还要收取滞纳金,滞纳金的份额由央行一致规则,为最低还款额未还有些的5% 。举个例子:

二、分期手续费收入

简单来说,分期手续费是持卡人采购产品进行分期付款所付出的费用,类似于将利息收入中间事务化,因而有银行将其归入利息收入进行核算办理,也是除利息外的又一首要收入。

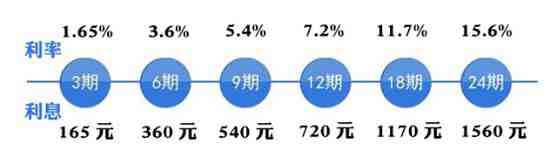

以工行做法例,分期付款的开始金额为人民币600元,可分期数:3期、6期、9期、12期、18期、24期,对应的手续费分别为手续费: 1.65%、3.6%、5.4%、7.2%。11.7%、15.6%.

假定小李为女朋友采购1万元的包,按工行分期利率,不一样期数需求付出的手续费分别为:

假如小李分12期付出这10000元,那么每月还款833元,首月付出利息720元,你认为年化利率7.2%?错! 银行借给小李的10000元并未让他足额运用1年,由于每月还款833元,小李占用的本金每月递减,算上资金的时刻本钱,网易财经经过函数核算,实践年利率达14%,简直翻了一倍。

三、商户付出的刷卡手续费

商户付出的刷卡手续费也即是前面说的佣钱收入,客户在买东西时刷信誉卡花费,商家要拿出交易额的一定份额付出给银行作为服务费。

目前我国依照职业实施不同费率,首要有餐饮文娱类、通常类、民生类和公益类四个职业,费率分别为1.25%、0.78%、0.38%和0%。这有些费用依照7:2:1的份额分给发卡银行、收单安排和银行卡清算安排。

在实践操作中,一些第三方收单安排为了争抢商场,不得不自动压低分红份额,让利于签约商户和银行。也即是说,银行可能得到更多。所以这有些也是银行信誉卡收入的首要构成之一。

以餐饮类为例,王老板运营一家饭馆,每月有10万元的流水来自信誉卡花费,那么王老板需向发卡行付出1250元*70%=875元的服务费。

四、取现手续费

信誉卡取现首要包含透支取现和溢缴款取现两种方法。透支取现需求付出利息,并且是从获取现金的当天就开始核算利息,而溢缴款取现则需求付出手续费。有有些银行溢缴款取现手续费减免,因而这有些在信誉卡收入中占比较小。

五、年费

一张信誉卡除了卡片自身的工本费,还包含规划、快递和推广所带来的有关费用,从全职业的遍及情况来看,一张信誉卡的本钱要150元左右。假如持卡人不激活,这150元根本就打水漂了,因而银行都会像客户收取年费。

年费收入在2005年以前是一个占比很高的固定收入来历,曾到达信誉卡收入的55%左右。2005年今后,跟着竞赛的加重,各行开始纷繁推出首年免年费或许每年刷卡若干次就免年费的事务,年费收入占比逐年降低。

银行从卡奴身上薅的羊毛还不止这些……

银行如此大力推广信誉卡事务,除了以上显性收益外,还因其能为银行带来隐性收益,如确定账户和资金、协同推动别的公、私事务等。

如某商户运用银行信誉卡来进货,并且安装了银行的POS机给顾客刷卡收款,一起开通一般商户分期(客户买东西可以直接刷卡分期付款)、积分花费等增值事务,那么商户需在银行开立结算户;刷信誉卡进货也防止动用原有的存款资金,削减存款流出;下流采购商经过POS机付出货款,这又轻轻松松将他行资金归集到自家银行。

此外,银行可以使用信誉卡的一些功用,为别的事务供给支撑,一起,信誉卡的推出也丰厚了银行的产品库,可以增加客户粘性。

预警:忘还款当心上黑名单

每个办理了信誉卡的人都会被归入央行的信誉记载信誉,假如信誉卡逾期还款,就会发生不良的信誉记载;假如在两年内接连3次,或累计6次呈现不良记载的话,就会无法请求借款,除此外,还会登上银行的黑名单。将来信誉卡新规出台后,信誉记载好的客户,最低还款额可能会很低,乃至没有,而关于逾期者,最低还款额可能会很高。所以卡奴们一定要恪守信誉约好,做到准时还款。

版权声明:本文来源于互联网,如有侵权,请联系下方邮箱,一个工作日删除!